理想の家を「諦めない」ための新しい選択肢

「住友林業の木の質感やBF構法には惚れ込んでいるけれど、見積もりを見たら予算オーバー……」

「35年という長いローンを背負うのが、将来の不透明な時代に不安だ」

そんな悩みを持つ方にこそ知っていただきたいのが、「残価設定型住宅ローン」という新しい選択肢です。

車の「残クレ」と同じように、数十年後の家の価値(残価)をあらかじめ差し引いて、残りの分だけを分割返済していくこの仕組み。実は、住友林業のような「高品質な家を建てるハウスメーカー」を検討している層にとって、非常に戦略的な選択肢になります。

本記事では、このローンの仕組みからリスク、さらには住友林業との相性まで、忖度なしで徹底解説します。

残価設定型住宅ローンとは?仕組みをわかりやすく解説

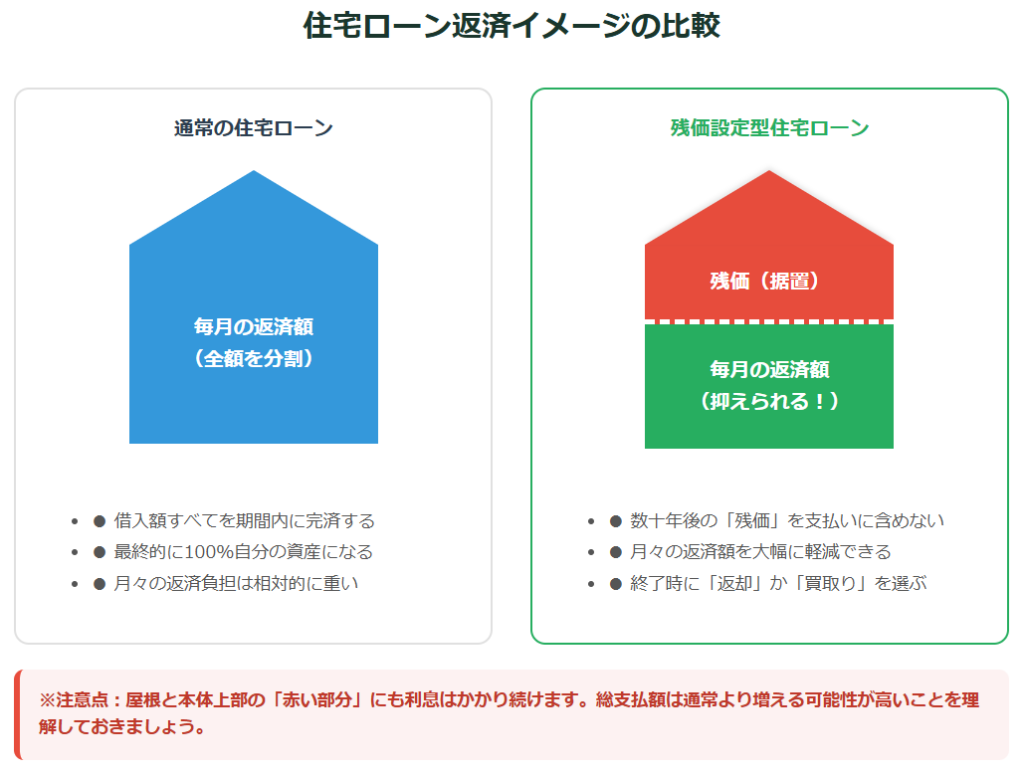

1. 住宅における「残価設定」の概念

通常の住宅ローンは、借入額全額を期間内に完済することを目指します。一方、残価設定型は、20年後や30年後の「建物の想定価値(残価)」をあらかじめ設定し、その分を最終回の支払いに据え置きます。

2. 一般社団法人 移住・住みかえ支援機構(JTI)の役割

このローンの要は、JTIなどによる「買取保証」です。将来、返済期間が終わった際に「家を返却する」ことを選べば、残価分と相殺されます。つまり、「家がいくらで売れるか分からない」という将来のリスクを、個人ではなく機構側が引き受けてくれる仕組みです。

住友林業の住まいと「残価設定型」の親和性を検証する

「高品質な住友林業だからこそ、このローンが有利になる」という側面と、制度上の適合性について解説します。

1. 長期優良住宅の基準を満たす「審査への適合性」

残価設定型ローンを利用するには、住宅に一定以上の性能(耐震性・耐久性)が求められます。住友林業の「BF(ビッグフレーム)構法」は、標準仕様で長期優良住宅の基準を高くクリアしているため、金融機関の審査においても「残価(将来価値)が認められやすい」というアドバンテージがあります。

2. 建物価値を維持するための「維持管理体制」

このローンの最大のリスクは、返却時に「建物がボロボロで価値がない」と判断されることです。住友林業には、最大60年の長期メンテナンスプログラムがあり、点検記録が「家歴」として詳細に残ります。この透明性の高い維持管理こそが、将来の評価額を守る最大の武器になります。

3. スムストックによる適正評価

住友林業は「スムストック(優良建築物評価制度)」の加盟メーカーです。建物価値を正しく評価する文化があるため、将来の売却や返却の際も、不当に安く買い叩かれるリスクが低いのが特徴です。

【シミュレーション】月々の返済はいくら変わる?

借入5,000万円(金利1.0%固定、35年返済)の例で、毎月の負担額を比較してみましょう。

| 項目 | 通常の住宅ローン | 残価設定型(残価30%設定) |

| 月々の返済額 | 約14.1万円 | 約10.4万円 |

| 毎月の余裕額 | 基準 | +3.7万円 |

| 35年後の選択 | 完済(所有) | 返却 or 再ローン or 一括返済 |

この月々3.7万円の差を「ただの節約」と考えるか、「住友林業のこだわりオプション(ウッドタイルや挽板フロアなど)」に充てるか、あるいは「教育費や投資」に回すかで、人生の満足度は大きく変わります。

ちなみに、アンテナ主が住友林業で注文住宅を建てたタイミングにはこの残価設定型住宅ローンは無く、ネット銀行の住宅ローンを活用して建てています。

もし建てたときに残価設定型住宅ローンがあったとしても、当時は変動金利が0.3%代のローンも多く、アンテナ主としては敢えて選択はしていなかったかな…

もしアンテナ主がこの残価設定型住宅ローンを活用するとしたら、この余剰額を投資信託などに回す事で、最終回に備えるような使い方を検討します。

これは、あくまでも金利が【残価設定型住宅ローンの金利<投資信託】となっている場合に限っての話なので、最終的には検討を重ねて慎重に判断すべきだと思います。

💡 あわせて読みたい:住宅ローンの基本もチェック!

残価設定型という特殊な仕組みを検討する前に、まずは「一般的な住宅ローンの基本」や「住友林業で選べるローンの種類」を整理しておきたい方は、こちらの記事も参考にしてください。

▶ 【保存版】住友林業の住宅ローン選び!種類と特徴を徹底比較

変動金利と固定金利の選び方や、スミリン提携ローンのメリットについて詳しく解説しています。

【重要】残価設定型住宅ローンで後悔しないための5つのリスク

アンテナ主が個人的に一番伝えたかった部分はここです。当然ですが、メリットの裏には必ずリスクがあります。

1. 総支払利息は通常ローンより高くなる

据え置いている「残価」に対しても、期間中は利息が発生し続けます。最終的にその家に住み続ける(買い取る)場合、最初から通常ローンを組んでいた方が、総支払額は数百万円単位で安くなります。

2. 金利上昇リスクの影響を強く受ける

残価設定型は元金が減るスピードが遅いため、金利が上昇した際、利息負担の増加幅が通常のローンよりも大きくなります。変動金利を選択する場合は特に注意が必要です。

3. 建物状態による精算金のリスク

家を返却する際、タバコのヤニ汚れ、ペットによる傷、メンテナンスの放置などにより建物が著しく損傷していると、当初設定した残価との差額(精算金)を現金で求められる可能性があります。

4. 土地価格の変動リスク

建物に価値があっても、土地価格が想定外に下落した場合、将来売却して清算しようとしても手出しが発生する「オーバーローン」の状態になる恐れがあります。

5. 感情的なリスク:愛着のある家を手放せるか

30年も住めば、住友林業の家には深い愛着が湧きます。「最後は返せばいい」とドライに考えていても、いざその時が来た際に「やっぱり手放したくないが、一括返済する資金がない」という葛藤に陥るオーナーは少なくありません。

住友林業の営業マンに必ず確認すべき「リスク回避」の質問リスト

納得して契約するために、展示場の打ち合わせで以下の3点をぶつけてみてください。

- 「JTIの買取保証を利用した場合、将来の精算金が発生する条件は具体的に何ですか?」

- 「将来、残価分を再ローンに切り替える際、その時の金利や審査はどうなりますか?」

- 「固定資産税の負担額を含めた、トータルのランニングコストを算出してください」

少しでも借り入れ金額を減らそう。お得な「紹介制度」のご紹介

「住友林業の家は魅力的だけど、予算的にどうしても借入金額が膨らんでしまう……」と悩んでいませんか?

残価設定ローンは月々の支払いを抑える有効な手段ですが、もう一つ忘れてはならないのが、建物価格そのものを抑える「紹介制度」の存在です。

既に住友林業で建てたオーナーから紹介を受けるだけで、特別な値引きやオプション特典が適用されます。ローンの仕組みで支払いを賢くコントロールするのと同時に、この紹介割引を使って「最初の借入金額」を最小限に抑えることが、後悔しない家づくりの最大のポイントです。

この紹介制度で注意すべきなのが、最初に展示場に足を運んでしまうと適用できなくなるため、早めに問い合わせした方がよい点です。もちろん、紹介制度を申し込んだとしても契約の義務は発生しませんのでご安心ください。

豊富で魅力的なデザインや商品がある住友林業で建てたいけど…

「失敗したくない」

「理想的な提案をしてくれるか不安」

「少しでもお得にしたい」

という方も多いはず。

そんな方には「紹介制度」経由での問い合わせがおすすめです。

紹介制度は住友林業で家を建てた知人や友人の方から紹介を受けると、

①本体工事費のお値引き

②優秀な営業が付く

③25万円相当のオプションがもらえる

といった特典が受けられる住友林業の制度です。

- 3つの特典でお得・安心の家づくりをサポート

- 当ブログ経由からのお問い合わせでも適用可能

- 契約の義務はありません

「紹介を受けたい」「制度の詳細を知りたい」場合は下記ボタンよりご確認ください。

アンテナ主もこの紹介制度を活用して住友林業で家を建てた一人です。我が家ではこの制度で他のお値引きとは別に約3%のお値引きをしていただくことができました!

また、アンテナ主の理想とする家づくりとマッチした営業担当Hさん、設計士Iさんにご担当いただけた事で楽しく進める事ができました!

-3-1024x567.png)

残価設定型住宅ローンに関するよくある質問(Q&A)

Q1. 住み続けたいと思ったら、後から買い取ることは可能ですか?

A. はい、可能です。

返済期間終了時に、「残価分を一括で支払う」または「残価分を再度ローン(再割賦)として組む」ことで、そのまま住み続けることができます。ただし、再ローンの際はその時点の金利が適用される点に注意が必要です。

Q2. 途中でリフォームやリノベーションはできますか?

A. 軽微なものは可能ですが、構造に関わるものは注意が必要です。

将来の「返却」を前提としている場合、建物の価値を大きく変えるような改造は制限されることがあります。住友林業の純正リフォーム以外で行うと、買取保証に影響が出る可能性があるため、必ず事前に確認しましょう。

Q3. 「リ・バース60」とは何が違うのですか?

A. 主に対象年齢と返済方法が違います。

「リ・バース60」は主に60歳以上を対象とした、利息のみを支払うリバースモーゲージ型です。残価設定型は現役世代でも利用でき、元金(一部)と利息を毎月返済していく仕組みです。

まとめ:資産価値を「今」の豊かさに変える戦略

住友林業で家を建てるということは、単なる消費ではなく「良質な資産」を形成することです。

残価設定型住宅ローンは、その「将来の資産価値」を前借りして、今の暮らしを豊かにするツールです。

「いい家は高いから諦める」のではなく、「いい家だからこそ、このローンを使いこなせる」という視点を持ってみてください。もちろん、総利息の負担増というデメリットも理解し、ご自身のライフプランが「永住」なのか「住み替え」なのかをしっかり見極めて選択しましょう。