住友林業で家を建てることが決まったら、引き渡しまでに準備しなければならないのが火災保険です。

「住友林業から勧められた保険でいいの?」「他社と比較した方がいい?」「木造だと保険料が高くなるのでは?」と不安に感じている方も多いのではないでしょうか。

結論から言うと、住友林業の家は省令準耐火構造を標準で備えているため、一般的な木造住宅よりも火災保険料が大幅に安くなります。さらに、グループ会社のスミリンエンタープライズ経由で加入すれば、住宅購入者割引などの特典も受けられます。

この記事では、住友林業施主であるアンテナ主が、住友林業の火災保険の種類・選び方・保険料の仕組みから地震保険まで徹底解説します。

住友林業の火災保険はスミリンエンタープライズが窓口

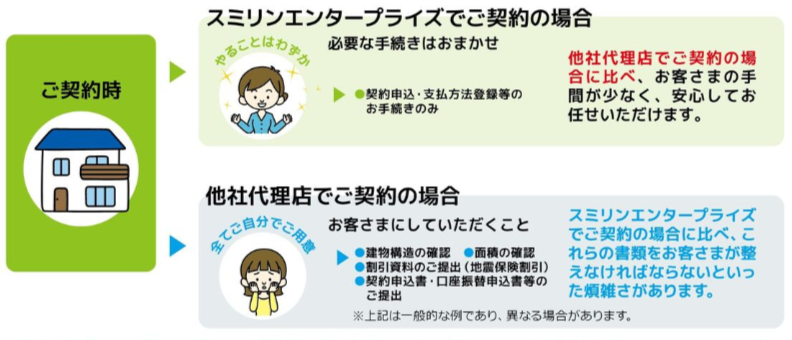

住友林業で家を建てると、火災保険の案内はグループ会社であるスミリンエンタープライズ株式会社から届きます。

スミリンエンタープライズは住友林業の100%子会社で、住友林業オーナー向けに火災保険・地震保険を専門に取り扱う保険代理店です。

スミリンエンタープライズを通すメリット

- 住宅購入者割引が適用され、通常よりも保険料が安くなる(※対象保険に限る)

- 住友林業で建てた家の物件情報を把握しているため、手続きがスムーズ

- 万一の被害時も住友林業グループが連携して対応(保険金請求〜修理まで一括)

- 建物の構造や仕様を熟知しているため、適正な保険金額の設定が可能

- 定期点検時に修復事項が発生した際、保険適用の手続きがワンストップで完結する

- 住友林業オーナーの約9割が加入しており、実績・信頼性が高い

特に見逃せないのが定期点検との連携です。住友林業では引き渡し後に定期的な点検が実施されますが、その際に補修が必要な箇所が見つかった場合、スミリンエンタープライズの火災保険に加入していれば保険適用の判断・申請・修理手配まですべてグループ内でワンストップ対応してもらえます。

他社の保険に加入している場合、定期点検で見つかった修復事項に保険を適用するには、自分で保険会社に連絡し、別途見積もりを取り、保険会社の審査を待つという手間が発生します。この差は長期的に見ると大きなメリットです。

住友林業の火災保険は2種類!違いを比較

スミリンエンタープライズでは、以下の2種類の火災保険を取り扱っています。

①住友林業すまいの火災保険(三井住友海上)

引受保険会社は三井住友海上火災保険株式会社です。住友林業オーナー向けに特別に用意された保険商品で、以下の特徴があります。

- 住宅購入者割引が適用される

- 外構や宅配BOXまで補償対象に含まれる

- 補償内容が手厚く、カスタマイズの自由度が高い

- 多くの住友林業施主が選んでいる保険

②住友林業オーナーズ火災保険(東京海上日動)

引受保険会社は東京海上日動火災保険株式会社です。以下の特徴があります。

- 住宅購入者割引はなし(ただし一般契約よりは割安)

- 「緊急時助かるアシスト」サービスが自動付帯

- 事故防止・メディカル・介護アシストなど生活支援系サービスが充実

- 66㎡以上の付属建物(物置・車庫など)がある場合に対応

2つの火災保険の比較表

| 比較項目 | すまいの火災保険 (三井住友海上) | オーナーズ火災保険 (東京海上日動) |

|---|---|---|

| 住宅購入者割引 | あり | なし |

| 保険料の水準 | 割引適用で安い | 一般契約より安い |

| 外構・宅配BOXの補償 | 対象 | 要確認 |

| 66㎡以上の付属建物 | 対象外 | 対象 |

| 生活支援サービス | 基本的な付帯 | 充実(メディカル・介護等) |

| 緊急時アシスト | あり | あり(自動付帯) |

どちらを選ぶべき?判断基準はシンプル

2つの火災保険の選び方は、実はとてもシンプルです。

- 66㎡以上の物置・車庫などの付属建物がない場合 → 住友林業すまいの火災保険(三井住友海上)がおすすめ

- 66㎡以上の付属建物がある場合 → 住友林業オーナーズ火災保険(東京海上日動)を選択

大きな物置や車庫がなければ、住宅購入者割引が適用される「すまいの火災保険」を選んでおけば間違いありません。実際に多くの住友林業施主がこちらを選んでいます。

住友林業の家は省令準耐火構造で火災保険料が安い

「木造住宅は火災保険が高いのでは?」と心配する方がいますが、住友林業の家は省令準耐火構造を標準で採用しているため、鉄骨造やRC造と同等の保険料水準で加入できます。

省令準耐火構造とは?

省令準耐火構造とは、住宅金融支援機構が定める基準に合致した防火性能の高い構造のことです。建築基準法の「準耐火構造」に準ずる性能を持ちます。

住友林業では、以下のような防火対策を標準仕様として採用しています。

- ファイヤーストップ構造:壁内や天井裏に木材・せっこうボードで区画を設け、延焼を防止

- 各室防火:部屋ごとに区画して燃え広がりを抑制

- 外壁の防火性能:外部からのもらい火を防ぐ構造

構造区分による火災保険料の違い

火災保険料は建物の構造区分によって大きく変わります。居住用建物の構造区分は以下の3つです。

| 構造区分 | 対象となる建物 | 保険料の水準 |

|---|---|---|

| M構造(マンション構造) | 耐火建築物のマンション等 | 最も安い |

| T構造(耐火構造) | 耐火・準耐火・省令準耐火の戸建て | 安い |

| H構造(非耐火構造) | 一般的な木造住宅 | 最も高い |

住友林業の家は省令準耐火構造のためT構造に分類されます。一般的な木造住宅(H構造)とは大きな差があります。

T構造とH構造の保険料差額シミュレーション

保険金額2,500万円・保険期間5年の場合の参考例です。

| 構造区分 | 5年間の保険料(参考) | 差額 |

|---|---|---|

| T構造(住友林業の家) | 約6〜8万円 | — |

| H構造(一般的な木造) | 約14〜17万円 | 約8〜9万円お得 |

※保険料は所在地・補償内容・保険会社によって異なります。あくまで参考値です。

住宅ローンの期間(35年)で考えると、50万円以上の差額になるケースもあります。住友林業の家が木造でありながら省令準耐火構造である点は、長期的なコスト面で大きなメリットです。

データで見る!火災保険・地震保険の必要性

「火災保険って本当に必要?」と疑問に思う方もいるかもしれません。しかし、実際の統計データを見ると、火災保険の重要性がよくわかります。

火災保険の保険金支払いの実態

損害保険料率算出機構の統計によると、火災保険の保険金支払いのうち「自然災害」が件数の約44%、金額の約57%を占めています。一方、「火災・破裂・爆発」は件数の1.7%、金額の15%にとどまります。

つまり、火災保険は「火災」よりも「自然災害」で使われるケースがはるかに多いのが実態です。

| 事故種類 | 支払件数の割合 | 支払保険金の割合 |

|---|---|---|

| 自然災害(風災・水災・雪災等) | 約44% | 約57% |

| 火災・破裂・爆発 | 約1.7% | 約15% |

| その他(盗難・水濡れ・破損等) | 約54.3% | 約28% |

出典:損害保険料率算出機構「火災保険・地震保険の概況」

最多

さらに近年は自然災害の激甚化により、保険金支払額は急増しています。2018年は台風21号・西日本豪雨などで約1.6兆円、2019年は台風15号・19号などで約1兆円と、2年連続で1兆円超の保険金が支払われました。こうした背景から、直近10年間で火災保険料は5回の値上げが実施されています。

増加する水害被害

国土交通省の水害統計調査によると、過去10年間(2013年〜2022年)の水害被害総額は7兆円以上にのぼります。近年の主な住宅被害は以下の通りです。

| 年 | 主な災害 | 住宅被害 |

|---|---|---|

| 2019年 | 台風19号 等 | 全半壊 約28,000棟、浸水 約60,000棟 |

| 2020年 | 7月豪雨 | 床上浸水 7,916棟、床下浸水 8,510棟 |

| 2023年 | 梅雨前線・台風等 | 床上浸水 5,239棟、床下浸水 18,806棟 |

出典:国土交通省「水害統計調査」、総務省消防庁「消防白書」

一方で、内閣府のデータによると水災補償の加入率は約66%にとどまり、火災補償(約82%)と比べて低い状況です。ハザードマップでリスクのあるエリアに住む方は、水災補償の付帯を改めて検討することをおすすめします。

地震大国・日本のリスク

日本は世界有数の地震多発国です。2024年は震度5弱以上の地震が22回(うち17回が能登半島地震関連)発生しており、震度4以上では87回を記録しています。

地震保険の主要な支払実績を見ると、その規模の大きさがわかります。

| 地震名 | 発生年 | 支払件数 | 支払保険金 |

|---|---|---|---|

| 東日本大震災 | 2011年 | 約79万件 | 約1兆3,270億円 |

| 熊本地震 | 2016年 | — | 約3,898億円 |

| 大阪府北部地震 | 2018年 | — | 約1,206億円 |

| 能登半島地震 | 2024年 | 約10.3万件 | 約910億円 |

出典:損害保険料率算出機構「地震保険統計速報」、日本損害保険協会

2024年度末時点での地震保険の保有契約件数は約2,180万件(33年連続で過去最高を更新)で、地震リスクへの意識が年々高まっていることがわかります。火災保険だけでは地震被害は補償されないため、地震保険のセット加入は必須レベルと言えるでしょう。

火災保険で押さえるべき補償内容と選び方

火災保険は「火災」だけでなく、さまざまな自然災害や事故をカバーします。補償内容を正しく理解して、必要なものを選びましょう。

火災保険の主な補償内容

| 補償項目 | 内容 | 必要度 |

|---|---|---|

| 火災・落雷・破裂・爆発 | 火事やガス爆発等による損害 | ★★★(必須) |

| 風災・雹災・雪災 | 台風・ひょう・大雪による損害 | ★★★(必須) |

| 水災 | 洪水・土砂崩れ・高潮による損害 | ★★☆(立地次第) |

| 盗難 | 泥棒による損害・盗取 | ★★☆(推奨) |

| 水濡れ | 給排水設備の故障による水漏れ等 | ★★☆(推奨) |

| 破損・汚損 | 偶然の事故による損害 | ★★☆(子育て世帯は推奨) |

| 類焼損害 | 近隣への延焼に対する補償 | ★☆☆(密集地は検討) |

水災補償は立地で判断する

前述のとおり、過去10年間の水害被害総額は7兆円以上にのぼります。水災補償は保険料に大きく影響するため、つけるかどうかは立地で判断しましょう。

- つけた方がいい場合:河川の近く、低地、ハザードマップで浸水リスクのあるエリア

- 外してもいい場合:高台、浸水リスクが低いエリア、マンション上階

自治体が公開しているハザードマップを確認して判断するのがポイントです。

保険金額は「再調達価額」で設定する

建物の保険金額は、再調達価額(新価)で設定しましょう。再調達価額とは、同等の建物を再建築するために必要な金額のことです。

時価(経年劣化を差し引いた金額)で設定すると、万一の際に十分な保険金を受け取れない可能性があります。住友林業の家は建築費が高めのため、適正な金額設定が特に重要です。

保険期間は最長5年がお得

火災保険の保険期間は1年〜5年で設定できます。契約期間が長いほど長期割引が適用されるため、5年契約が最もお得です。

以前は最長10年契約が可能でしたが、自然災害の増加に伴い、現在は最長5年に短縮されています。

地震保険は必ずセットで加入すべき?

火災保険では地震による損害は補償されません。地震・噴火・津波による損害に備えるには、火災保険とセットで地震保険に加入する必要があります。

地震保険の基本ポイント

- 火災保険の30%〜50%の範囲で保険金額を設定

- 建物は5,000万円、家財は1,000万円が限度

- 保険料は都道府県と建物構造で決まる(保険会社による差はなし)

- 住友林業の家はT構造のため、H構造より地震保険料も安い

地震保険の割引制度

住友林業の家では、以下の割引が適用される可能性があります。

| 割引制度 | 割引率 | 条件 |

|---|---|---|

| 建築年割引 | 10% | 昭和56年6月1日以降に新築 |

| 耐震等級割引 | 10〜50% | 耐震等級に応じて割引 |

| 免震建築物割引 | 50% | 免震建築物に該当する場合 |

住友林業の家は高い耐震性能を誇るため、耐震等級割引が適用される可能性が高いです。詳細はスミリンエンタープライズに確認しましょう。

地震保険料控除で節税できる

地震保険に加入すると、地震保険料控除を受けることができます。年末調整や確定申告で所得控除の対象になるため、節税効果があります。

| 控除の種類 | 控除額 |

|---|---|

| 所得税 | 支払った地震保険料の全額(最大5万円) |

| 住民税 | 支払った地震保険料の1/2(最大2万5,000円) |

毎年の保険料負担を軽減できるため、地震保険に加入するなら必ず控除を活用しましょう。保険会社から届く「地震保険料控除証明書」を年末調整や確定申告で提出するだけで手続きは完了します。

前述のデータのとおり、2024年だけでも震度5弱以上の地震が22回発生し、能登半島地震では約910億円の地震保険金が支払われています。日本は地震大国であり、アンテナ主としては地震保険への加入を強くおすすめします。地震保険だけでは全額補償にはなりませんが、被災後の生活再建の大きな助けになります。さらに保険料控除による節税メリットもあるため、トータルで考えると非常にお得です。

スミリンエンタープライズ以外の選択肢も検討すべき?

スミリンエンタープライズ経由の火災保険は安心感がありますが、他社と比較検討することも大切です。

他社比較のメリット・デメリット

| スミリンエンタープライズ | 他社(ネット損保等) | |

|---|---|---|

| 保険料 | 住宅購入者割引あり | さらに安い場合もある |

| 事故時の対応 | 住友林業グループ連携でスムーズ | 自分で修理業者の手配が必要 |

| 手続きの手間 | 物件情報把握済みで簡単 | 自分で建物情報を申告 |

| 補償のカスタマイズ | 2プランから選択 | 細かく自由に設計可能 |

一括見積もりサービスを利用した場合、スミリンエンタープライズの保険料は3〜4番目程度の価格帯で、決して高すぎるということはないという声が多いです。

保険料を最優先にするなら他社のネット損保の方が安い場合もありますが、事故時のスムーズな対応を重視するならスミリンエンタープライズ経由がおすすめです。

比較検討する場合は一括見積もりが便利

他社との比較を検討する場合は、火災保険の一括見積もりサービスを活用しましょう。複数の保険会社から一度に見積もりが取れるため、スミリンエンタープライズの見積もりと比較しやすくなります。

住友林業の火災保険で後悔しないための5つのチェックポイント

- 引き渡し日に間に合うように早めに準備する

引き渡し日から補償が開始されるよう、遅くとも1ヶ月前には検討を始めましょう。 - 省令準耐火構造の証明書類を確認する

T構造で契約するために、住友林業から省令準耐火構造の適合証明書を受け取りましょう。 - ハザードマップで水災リスクを確認する

自治体のハザードマップで浸水・土砂災害リスクを確認し、水災補償の要否を判断しましょう。 - 家財保険の金額を適切に設定する

建物だけでなく、家具・家電・衣類などの家財も補償対象に含めましょう。目安は世帯人数や生活スタイルに応じて設定します。 - 地震保険の加入を忘れない

火災保険だけでは地震による損害は補償されません。セットで地震保険に加入することを強くおすすめします。

アンテナ主の火災保険の実体験

アンテナ主は住友林業で家を建てた際、火災保険選びで迷った結果、ソニー損保の火災保険+地震保険に加入しました。保険料の安さを重視して選んだ形です。

しかし、住み始めてからカーテンの修復が必要になった際に、ちょっとした手間を感じました。ソニー損保に連絡して保険適用の確認を取り、別途修理業者を探して見積もりを取り、保険会社に書類を提出して…と、ワンストップでは対応できず、自分で各所に連絡を取る必要があったのが正直なところ若干面倒でした。

スミリンエンタープライズ経由であれば、住友林業グループ内で保険申請から修理手配まで一括対応してもらえるため、この手間は発生しなかったはずです。特に定期点検で指摘された修復事項なら、なおさらスムーズだったでしょう。

保険料だけで判断すると他社の方が安いケースもありますが、実際に保険を使う場面でのスムーズさを考えると、スミリンエンタープライズのメリットは大きいと実感しています。これから火災保険を選ぶ方は、保険料とサポート体制のバランスを総合的に判断することをおすすめします。

住友林業の火災保険に関するよくある質問(FAQ)

Q. 住友林業の火災保険は必ずスミリンエンタープライズで加入しなければいけない?

いいえ、他社の火災保険に加入することも可能です。スミリンエンタープライズはあくまで住友林業が提携する保険代理店であり、加入義務はありません。ただし、住宅購入者割引やグループ連携のメリットがあるため、比較した上で判断することをおすすめします。

Q. 住友林業の家は木造なのに火災保険料が安いのはなぜ?

住友林業の家は省令準耐火構造を標準で採用しているため、火災保険の構造区分が「T構造(耐火構造)」に分類されます。一般的な木造住宅の「H構造(非耐火構造)」と比べて、保険料が大幅に安くなります。

Q. 火災保険はいつまでに加入すればいい?

引き渡し日までに加入手続きを完了させる必要があります。住宅ローンを利用する場合、金融機関から火災保険への加入が求められます。遅くとも引き渡しの1ヶ月前には検討を始めましょう。

Q. 「すまいの火災保険」と「オーナーズ火災保険」のどちらを選べばいい?

基本的には66㎡以上の付属建物(大きな物置・車庫など)の有無で判断します。なければ住宅購入者割引が使える「すまいの火災保険(三井住友海上)」、あれば「オーナーズ火災保険(東京海上日動)」がおすすめです。

Q. 地震保険は本当に必要?

火災保険では地震・噴火・津波による損害は補償されないため、地震保険への加入を強くおすすめします。日本は地震大国であり、どの地域でも地震リスクがあります。保険料も建物構造によって決まるため、住友林業のT構造なら比較的安く加入できます。

Q. 火災保険料の相場はいくらくらい?

火災保険料は所在地・建物構造・延床面積・補償内容・保険期間によって大きく異なるため、一概にいくらとは言えません。住友林業の家(T構造)の場合、保険金額2,500万円・5年契約で6〜8万円程度が一つの目安です。正確な金額はスミリンエンタープライズや各保険会社に見積もりを依頼しましょう。

Q. 地震保険に加入すると税金の控除を受けられる?

はい、地震保険料控除を受けることができます。所得税で最大5万円、住民税で最大2万5,000円の控除が受けられます。年末調整や確定申告で保険会社から届く「地震保険料控除証明書」を提出するだけで手続きは完了します。

まとめ:住友林業の火災保険は省令準耐火のメリットを活かそう

住友林業の火災保険について、ポイントをまとめます。

- 火災保険はグループ会社のスミリンエンタープライズが窓口

- 「すまいの火災保険」と「オーナーズ火災保険」の2種類から選べる

- 住友林業の家は省令準耐火構造(T構造)で保険料が大幅に安い

- 66㎡以上の付属建物がなければ「すまいの火災保険」がおすすめ

- 地震保険はセットで加入を強くおすすめ

- 他社との比較検討も大切だが、事故時のグループ連携も重視すべき

火災保険は家づくりの最終段階で検討することが多いですが、長期間にわたって支払い続けるものです。補償内容・保険料・サポート体制を総合的に比較して、後悔のない選択をしましょう。

豊富で魅力的なデザインや商品がある住友林業で建てたいけど…

「失敗したくない」

「理想的な提案をしてくれるか不安」

「少しでもお得にしたい」

という方も多いはず。

そんな方には「紹介制度」経由での問い合わせがおすすめです。

紹介制度は住友林業で家を建てた知人や友人の方から紹介を受けると、

①本体工事費のお値引き

②優秀な営業が付く

③25万円相当のオプションがもらえる

といった特典が受けられる住友林業の制度です。

- 3つの特典でお得・安心の家づくりをサポート

- 当ブログ経由からのお問い合わせでも適用可能

- 契約の義務はありません

「紹介を受けたい」「制度の詳細を知りたい」場合は下記ボタンよりご確認ください。

アンテナ主もこの紹介制度を活用して住友林業で家を建てた一人です。我が家ではこの制度で他のお値引きとは別に約3%のお値引きをしていただくことができました!

また、アンテナ主の理想とする家づくりとマッチした営業担当Hさん、設計士Iさんにご担当いただけた事で楽しく進める事ができました!

-3-1024x567.png)

あわせて読みたい関連記事

住友林業の家づくりに関する他の記事もぜひご覧ください。